投資信託の分配金や基準価額というのは高いほうがいいと思われますよね。実は・・・・・

分配金は一見高いほうが良い気が・・・基準価額はこれから始めるなら安いほうが入り安いような・・・

[1位] BMキャピタル

日本株ファンド

-----------------------------------

[2位] エクシア合同会社

-----------------------------------

[3位] ダイワ高格付

カナダドル債オープン

-----------------------------------

[4位] ピクテ・グローバル

インカム株式ファンド

-----------------------------------

[5位] 米国ハイイールド

債券ファンド

日本株ファンド

-----------------------------------

[2位] エクシア合同会社

-----------------------------------

[3位] ダイワ高格付

カナダドル債オープン

-----------------------------------

[4位] ピクテ・グローバル

インカム株式ファンド

-----------------------------------

[5位] 米国ハイイールド

債券ファンド

投資信託の基本

投資初心者の方向け

投資信託商品解説

投資信託のポイント

運用するには?

NISAについて

投資信託の特徴を知ろう

投資信託の賢いやり方

投資信託ラインナップ

税金について

基準価額と分配金

一言でこのタイトルについて答えるのならば、基準価額は低いほうがいいですし、分配金はできるだけ高いほうがいいです。しかも毎月ではなく長期間資産に加算されて福利運用をしてもらいたいです。

実際、基準価額は低ければ良いですが、あくまでも相対的です。

経済全体と密接な基準価額?

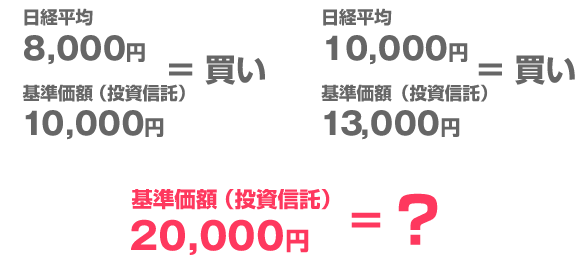

日経平均株価に連動する投資信託を購入したとしましょう。

日経平均株価が8000円の時に10000円ではじまった投資信託なら、この段階で問題なく買いたいところです。

日経平均株価が1万円にあがり、基準価額が13000円になっても、買いですよね?

じゃあ 基準価額が2万円になったときの投資信託はいかがでしょう?

もちろんこれは高いと考えることができますね。この場合の2万円は、日経平均が16000円を超えてきたことを意味します。

またそうなった場合この16000円が「絶対に高すぎ」かどうかは、誰にもわからないのです。むこう10年にわたる上昇トレンドに乗ったのかもしれません。

このように基準価額は、あくまでも相対的なのです。

ファンドの特徴によって基準価額も変わる?

次に、別の角度から基準価額をとらえてみましょう。

基準価額が5000円と10000円のファンドがあったとして、低い方が、買うときは得なのでしょうか?

その答えは「どちらでもない」です。

基準価額はあくまで、純資産額を口数で割った数字となります。

ファンドは、毎月分配型や、年に1回だけ配当もあります。

また、設定日も、昨年から始まっているものもあれば10年近くたっているものもあります。

だいたいにおいて、基準価額はまずは10000円となりますが、その後はファンドの特徴によって、資産は目減りしたり増えたりします。

たとえば・・・

パフォーマンスが良ければ基準価額は上がります。

しかし、管理報酬が多ければ基準価額は下がります。

こんな具合です。

これら要素すべてが含まって、純資産総額がつくられ、口数で割られて算出される基準価額。なので、5000円のファンドと10000円のファンドがあって、それで低いほうが有利とか、高いから損しているということは言えないのです。

高いから優秀、ということでも、もちろんありません。

結局このように、基準価額は、基本的に安い方がいいですが、あくまで相対的です。だから「10000円まで下がるまで買わないぞ」と我慢してしまうのは得策ではありません。

基準価額が今どうかというよりは、未来と比べてどうか、という観点で見るしかありません。

またファンドの特徴全体をとらえて基準価額の意味合いを見なければなりません。経済動向がポジティブで、今後も上昇するととらえるのであれば購入するべきです。

なおテクニカルな意味合いで話すのであれば、分配金型のファンドは、決算時ごとに分配金が出されることにより基準額は下がります。

その時、つまり、下がったタイミングで購入できるといいでしょう。

すでに、そのファンドを購入している保有者にとって分配金はできるだけ出さない方が、税金もとられないのでメリットが高いです。

しかしその投資信託をこれから買う人にとっては分配金を出した後、いくらか安くなった基準価額で買いたいとなるわけです。

ただし、次の分配金支払いのタイミングで購入したファンドの基準価額が目減りすることは避けられません(そのファンドがそういう計算式だからです)

ファンドで一番重要視するところ=運用成績!

結局、基準価額自体を見てもあまり意味がなく、もっとも重要なのはファンド自体の運用成績となります。

下にあるのは、投資家にとって一番注目しなければならない「運用成績別ランキング」となります。

14年間、あらゆる投資信託やファンドを購入してきた経験から、日経平均が上がっても下がっても、しっかりと利益をだす戦略ロジックをもった「日本製ヘッジファンド」とでもいうべき、実力のある国内ファンド会社を管理人の投資経験をからランキング形式で大紹介。

14年間、あらゆる投資信託やファンドを購入してきた経験から、日経平均が上がっても下がっても、しっかりと利益をだす戦略ロジックをもった「日本製ヘッジファンド」とでもいうべき、実力のある国内ファンド会社を管理人の投資経験をからランキング形式で大紹介。