投資信託を見るだけで理解できる記事

見れば3分で投資信託が理解できます。

[1位] BMキャピタル

日本株ファンド

-----------------------------------

[2位] エクシア合同会社

-----------------------------------

[3位] ダイワ高格付

カナダドル債オープン

-----------------------------------

[4位] ピクテ・グローバル

インカム株式ファンド

-----------------------------------

[5位] 米国ハイイールド

債券ファンド

日本株ファンド

-----------------------------------

[2位] エクシア合同会社

-----------------------------------

[3位] ダイワ高格付

カナダドル債オープン

-----------------------------------

[4位] ピクテ・グローバル

インカム株式ファンド

-----------------------------------

[5位] 米国ハイイールド

債券ファンド

投資信託の基本

投資初心者の方向け

投資信託商品解説

投資信託のポイント

運用するには?

NISAについて

投資信託の特徴を知ろう

投資信託の賢いやり方

投資信託ラインナップ

税金について

図で3分!あっさりわかる投資信託のすべて

投資信託は基本のページをみてもらればわかるとおり、

顧客(一般投資家)と、販売(証券会社、銀行)と、運用会社(信託銀行を含む)に分かれるという話はしました。

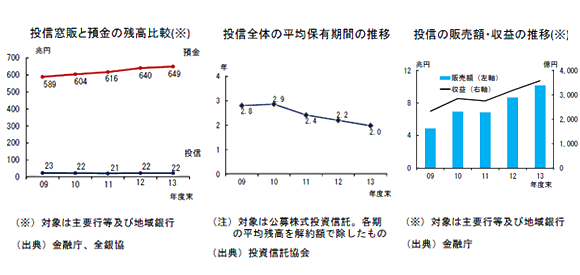

ここで金融庁が出しているデータを見てみます。

この5年、投資信託についてはネガティブな情報も飛び交いながらも、実は販売額は右肩あがりで、また販売会社の手数料も右肩あがりです。

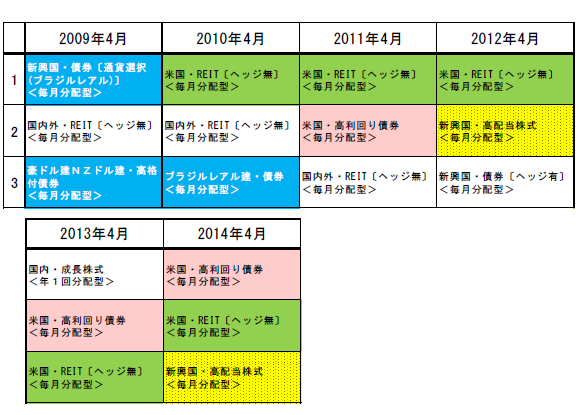

また過去から現在に向けて、とにかく分配型のものが人気の上位を占める点、特に2009年以降の商品の特徴をみてみますと、ブラジルレアルから、米国REIT、最近では高利回り債券や新興国の株式などが目立ちます。

少々厳しい言い方をすれば、「投資家」というのは形だけで、ほとんどの人は投資家と名乗れるほど知見はありません。

いわゆる銀行に預金をしている普通の人が、投資信託の営業マンの説明に対し特別判断材料をもたず鵜呑みにして買ってきた、という事実が見て取れるのです。

消費者の心理的な安定をはかって、分配型の商品が次々と開発され、人気商品はころころと年ごとに変わっています。

本当に資産が増えるよい商品ならば、なぜずっと売上のナンバーワンを維持しないのでしょうか。結局どの投資信託もたいした成績を残していません。

顧客は、営業会社が自らの利益欲しさのためだけに提案する「スイッチ営業」にまんまとはまり、商品の乗り換えを促され、その都度営業会社は手数料を得ているのでした。

全く増えない投資家の資金と着実に増える営業会社の販売手数料

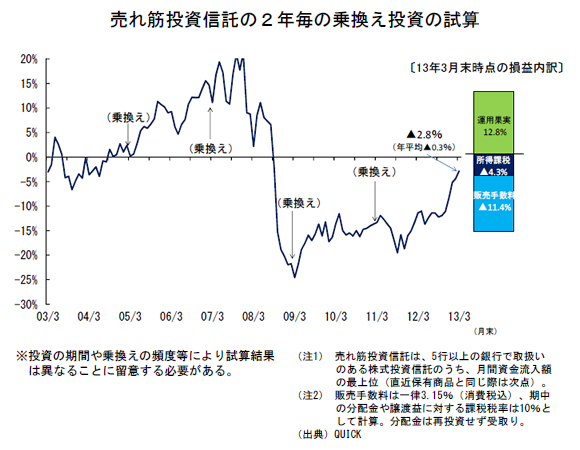

実際、営業会社のいうとおりに投資信託を買い、言うとおりに、乗り換えをしてきたらどうなったか、金融庁が出しているデータをみてみましょう。

2003年から2013年までの10年間、証券会社あるいは銀行からのアドバイスに従い購入し続けると、2年に一度、乗り換えを促され、その結果、トータルでマイナスだと出ています。

2003年から4年というのは、ホリエモンのライブドアショックがおこるまで、ずっと日本株はあがっていました。

つまり、何を買っても、利益が30パーセント以上でていた時代です。

にもかかわらず、投資のプロにまかせて運用できると銘打たれた商品=投資信託が、このような結果なのです。

いかがでしょうか?

いかに投資信託は投資家のためではなく、販売者側の利益のために存在するかということがおわかりでしょう。

サブプライムのショックがあれば「このタイミングで」と、逆にいい時には「ここがてっぺんだから違うものを」といって切り替えをさせていきます。

アドバイスに従って乗り換えをすることで儲かるならまだしも、結果的に投資家のお金はマイナスで、私腹を肥やすのは営業会社になるのです。

この点をまずはしっかり理解しなければなりません。

では資産運用は自分で学んでコツコツするしかないのでしょうか?

運用会社に目を向ける

実際資産運用会社はそれなりのパフォーマンスをだしていることもあります。

いわゆるファンドは、お金を増やすプロで、個人投資家とは手法も情報の質も違います。

よって勝ちやすい(増えやすい)のは間違いないでしょう。

しかし一般的には、優秀な運用サービスは、投資信託というサービスにパッケージ化され、個人投資家のもとへと情報が届きます。

そうなった瞬間から、販売会社が存在し、代理店として、販売手数料をとることになり、結果として投資家からすると「投資信託は儲からない」と判断します。

しかし販売を担う証券会社や銀行と運用会社を同一視するのはやめましょう。

さきほどの図にもどってもわかるように、営業代理店と、資産運用会社はそれぞれ別個で独立した存在なのです。

ですから、もう賢明なあなたはお分かりのように、間の営業会社などは外して、直接資産運用会社に問い合わせをしてしまえばよいのです。

では資産運用会社には、どのようにアクセスをしたらよいのでしょう。

資産運用会社はどこにいる?

投資信託の目論見書にでてくる資産運用会社は、ほとんどの場合は海外です。

投資家は目論見書を熟読しながら運用会社の成績を調べます。

そして、過去の運用成績を参考に、今度伸びる分野に投資している会社に絞って、「この会社にまかせている投資信託ならまだ可能性があるな・・・」

・・・などといって投資信託を選ぶ投資家は、実際存在しません。

「この投資信託、いま人気ありますよ」

「成績いいですよ」

「毎月配当金がもらえるから得ですよ」

このような甘い言葉に騙されて、自分の投資した元金から配当金が削られて入金されていることも理解せずに購入してしまう人がどれくらい多いでしょうか。

少なくともネットで情報をしらべようとしているあなたであれば、このような過ちを犯すことはないとは思います。

そこで運用会社のどこをみたらよいのか、一度確認してみましょう。

運用会社の何を見たらよいのか?

まず重要なのは、何に投資をしているか、です。

管理人は、リスクを低くとりたいので、劣後債やハイイールド債、新興国の株や新興国REIT,新興国為替に投資しているファンドには、まず手をだしません。

理由は何度も言いますが、大きな経済的な反発があった時に一気にマイナスに転じる可能性があるからです。一言でいうと、リスクが高いから配当もいいんですよね。

では逆に安定的なものはどこになるのでしょう?

それは、米国や日本といった、成熟国の企業が発行している株式や、先進国のREITなどになります。

そもそも投資で成功するには、長期でつきあうというスタンスが大事で、そのために1年程度の成績で一喜一憂するものではありません。

リスクを軽減するのは「時間」であることを覚えておきましょう。

次に、見るべきところは、当然ながら、成績です。

運用成績を見る際には、経済全体の影響かどうかを確認する

いくらファンドが好成績を残したとしても、それが経済全体の影響によるものか、(いわゆるアベノミクスの時期に株をやっている人は全員利益がでた等)もちろんタイミングは無関係ではありませんが、市況の好調不調にかかわらず、しっかりと利益を出せる戦略をもっているかを把握しましょう。

この点は非常に重要です。

またそれ以外に大切なのは、運用者と顔をあわせて話ができるのか、という点です。

人に預ける自分のお金を、戦略も知らず、どういった経歴のどんな人が運用するのかもしれずに預けるのはやめましょう。

しっかりとお話をして、納得の上で託すというスタンスが、運用者にとっても投資家にとても大事といえます。

一時的なマイナスに付き合えるかは、運用者との関係性次第

長期にわたって利益を出すということは、その時々で見舞う一時的なマイナスや停滞につきあうということです。

当たり前ですが、みんなが儲かっているときではなく、みんなが損して、投資意欲を落としているときにこそ、仕込んでその後に利益を出すのです。

一時的な停滞やマイナスを受け入れることは投資家として必要なメンタルです。

ところが、運用会社(運用者)との信頼がそこになければ、いい時は問題なくても悪いときに解約をしてしまうだけの関係性になってしまいます。

これだとあなたの投資が爆発的な利益を生むことはありません。

なぜなら、一時的な含み損のたびに、「なんだ話と違う」「信用できない」といって解約してしまっては、資産はゆっくりゆっくり徐々に目減りするだけです。

何が言いたいかといえば、やはり運用会社の戦略をしっかりと理解することが重要なのです。

そのためには、しっかりと対話をして、納得してから資金を預けるということが大事なのです。

投資信託は、そこが徹底的に足りない。足りないというよりも皆無といえるでしょう。

そもそもあなたに金融商品の説明をするのは販売員です。証券会社や銀行です。

彼らは運用しません。運用は委託先である運用会社がやります。営業会社は、そちらに資金を流すのみです。

であるならば、販売者の言葉ばかりを聞いてどうなるでしょうか?

このようなことを考えると、日本語で意思疎通がしっかりとできる、運用成績のよい国内のファンドを選ぶという選択が説得力をもちます。

資産運用の会社は海外にたくさん存在しますが、外国語である英語を駆使し、海外送金をし、対話もままならない相手にお金を預けるのは冒険以外の何物でもありません。

その意味では、日本にある実績のあるファンドを探すことをお勧めします。

管理人ならここを押さえる!抑えるべきポイント4点

以上をふまえて、運用を真剣に考えるなら、以下の4つをおさえましょう

・運用成績(過去の実績)がいいこと

・成績に嘘がないこと

・その人の人間性をしっかりと見ること(対話が可能な距離感)

・運用の手法にリスクが少ない

繰り返しになりますが、資産運用は一時的なマイナスを避けられません。

そのマイナスを許容できるメンタルは、投資を決めるまでの人間関係にもよります。

その点においては、投資信託など、詳しい中身もわからない販売員からいわれ名前だけで選ぶより、自分でしらべた資産運用会社のほうがよっぽど健全な投資になるでしょう。

このサイトで紹介しているファンドの特徴

運用会社3社を、運用成績、客観性、手法、経歴にわけてみました。

それぞれを3段階で評価し★をつけてみました。

|

成績 ★★★ 客観性 ★★★ 手法 ★★★ 経歴 ★★★ |

詳しくはコチラ |

|

成績 ★ 客観性 ★ 手法 ★★ 経歴 ★★★ |

詳しくはコチラ |

|

成績 (非公開) 客観性 ★ 手法 ★ 経歴 ★★★ |

詳しくはコチラ |

14年間、あらゆる投資信託やファンドを購入してきた経験から、日経平均が上がっても下がっても、しっかりと利益をだす戦略ロジックをもった「日本製ヘッジファンド」とでもいうべき、実力のある国内ファンド会社を管理人の投資経験をからランキング形式で大紹介。

14年間、あらゆる投資信託やファンドを購入してきた経験から、日経平均が上がっても下がっても、しっかりと利益をだす戦略ロジックをもった「日本製ヘッジファンド」とでもいうべき、実力のある国内ファンド会社を管理人の投資経験をからランキング形式で大紹介。